Anrechnung von Hochschulleistungen

Durch das Wirtschaftsprüfungsexamens-Reformgesetz vom 1. Januar 2004 wurden neue Zugangswege zum Beruf des Wirtschaftsprüfers ermöglicht. Nach § 13b Wirtschaftsprüferordnung (WPO) können Leistungen aus einem Hochschulstudium, deren Gleichwertigkeit in Inhalt, Form und Umfang zu denen in § 4 Wirtschaftsprüferprüfungsverordnung festgestellt wird, auf die Prüfungsgebiete "Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre" und/oder "Wirtschaftsrecht" angerechnet werden. Damit verkürzt sich das Wirtschaftsprüfungsexamen um die Prüfungsgebiete "Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre" und ggf. "Wirtschaftsrecht". Es entfallen bis zu drei schriftliche Aufsichtsarbeiten und die entsprechenden Teilbereiche in der mündlichen Prüfung.

Voraussetzung für die Anrechnung

Bedingung für die Anrechnung von Prüfungsleistungen im Wirtschaftsprüfungsexamen ist der erfolgreiche Abschluss des Studiums. Darüber hinaus ist eine Anerkennung der Hochschulleistungen auf das Wirtschaftsprüfungsexamen nur innerhalb von acht Jahren nach Abschluss des Studiums, aus dem sie stammen, möglich.

Verkürzungsmöglichkeiten nach § 13b WPO

Durch die § 13b-Zusatzqualifikation kann das Wirtschaftsprüfungsexamen um bis zu zwei Prüfungsgebiete (Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre und Wirtschaftsrecht) verkürzt werden.

Es bestehen die folgenden Möglichkeiten zur Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen:

Option 1: Verkürzung um die Prüfungsgebiete Angewandte Betriebswirtschaftslehre/Volkswirtschaftslehre sowie Wirtschaftsrecht.

Option 2: Verkürzung um das Prüfungsgebiet Angewandte Betriebswirtschaftslehre/Volkswirtschaftslehre.

Option 3: Verkürzung um das Prüfungsgebiet Wirtschaftsrecht.

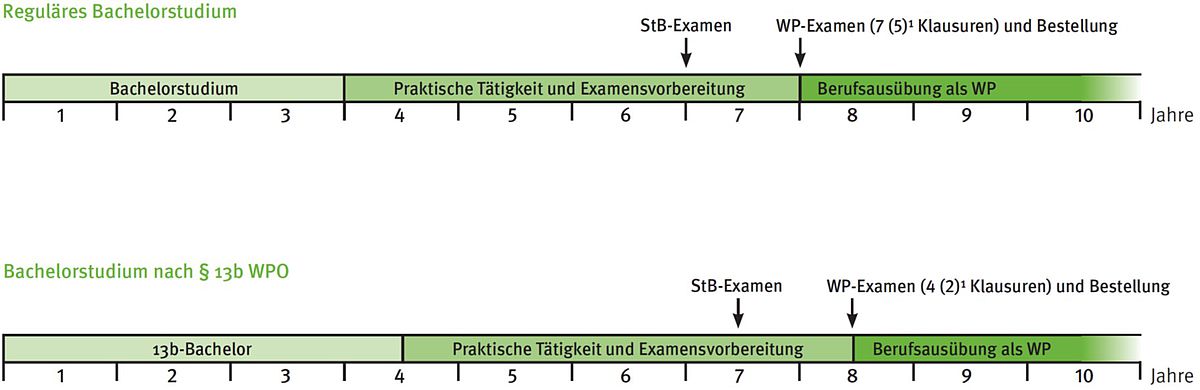

Zeitverlauf der verschiedenen Zugangswege:

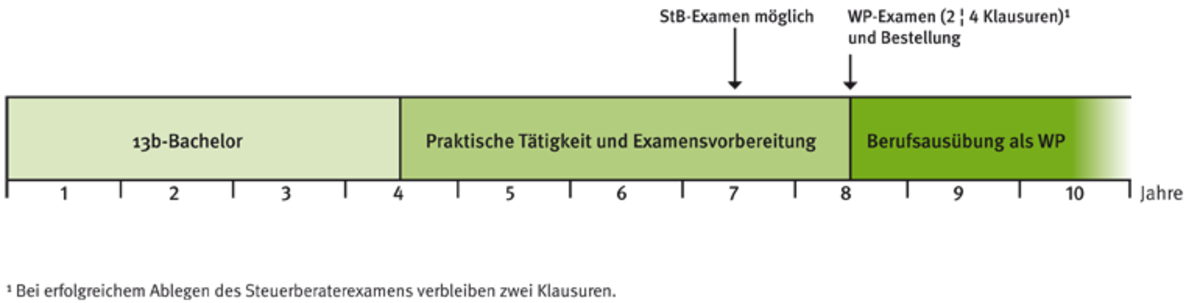

Zusätzliche Verkürzungsmöglichkeit durch das Steuerberaterexamen

Nach erfolgreichem Abschluss des 13b-Bachelors sammeln Sie in einer Wirtschaftsprüferpraxis vier Jahre praktische Erfahrung bis zur Zulassung zum Wirtschaftsprüfungsexamen. In dieser Zeit ist es möglich, vorgelagert das Steuerberaterexamen abzulegen. Hierdurch können Sie das Wirtschaftsprüfungsexamen zudem um das Prüfungsgebiet "Steuerrecht" verkürzen. Im Idealfall verbleiben im Wirtschaftsprüfungsexamen somit lediglich die beiden Klausuren sowie die mündliche Prüfung zum Gebiet "Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht".

Auf diesem Weg bereiten Sie sich schrittweise auf das Wirtschaftsprüfungsexamen vor und konzentrieren sich intensiv auf die einzelnen Prüfungsgebiete. Dabei können Sie Ihre Qualifikation in den einzelnen Bereichen nachhaltig steigern.