Im Masterstudium haben Sie die Möglichkeit ein oder zwei Schwerpunktfächer zu wählen. Insgesamt sind aus den Prüfungsbereichen BWL/VWL und Schwerpunktfach mindestens 56 Leistungspunkte (LP) zu erbringen.

Bei der Wahl eines Schwerpunktfaches müssen dabei mindestens 21 LP aus dem Prüfungsbereich BWL/VWL sowie mindestens 35 Leistungspunkte aus dem Schwerpunktfach erbracht werden. Wählen Sie zwei Schwerpunktfächer, so sind dabei mindestens 14 LP aus dem Prüfungsbereich BWL/VWL sowie insgesamt 42 Leistungspunkte aus dem Prüfungsbereich Schwerpunktfächer zu erbringen. Zusätzlich gilt die Vorgabe, dass aus jedem Schwerpunktfach mindestens 18 LP erbracht werden müssen.

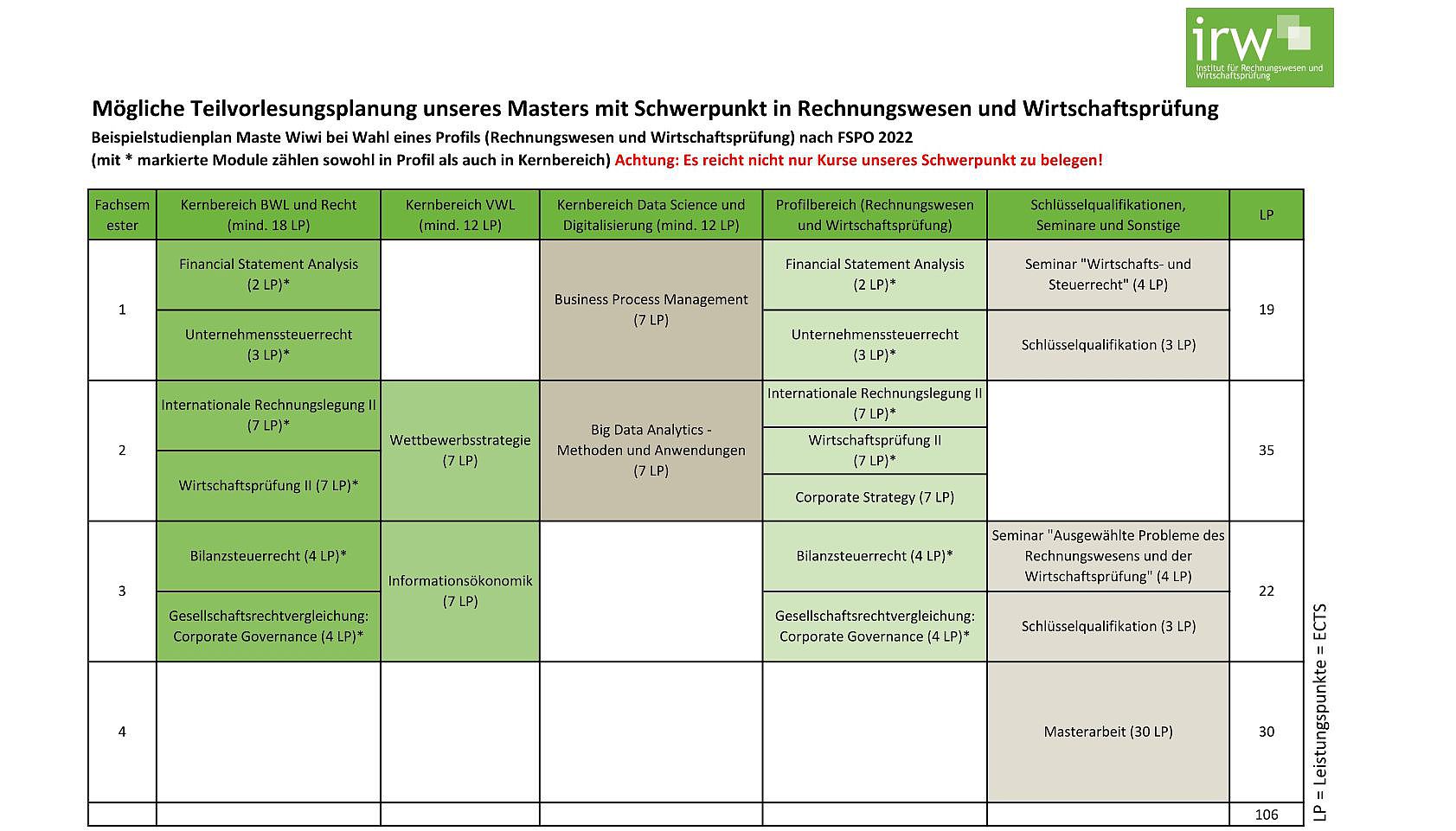

Wie Sie dem Musterstudienplan entnehmen können, können Sie dies durch unterschiedliche Fächerkombinationen erreichen. Jeder der angebotenen Schwerpunkte (Economics, Informatik, Finanzwirtschaft, Controlling und Versicherungswirtschaft) stellt eine gute Ergänzung für das Schwerpunktfach Rechnungswesen und Wirtschaftsprüfung dar. Sie können auch Rechnungswesen und Wirtschaftsprüfung als alleiniges Schwerpunktfach wählen, wofür Sie folglich 35 Leistungspunkte erbringen müssen. Zusätzlich zu den Vorlesungen werden ausreichend Seminare aus dem Schwerpunktbereich angeboten.