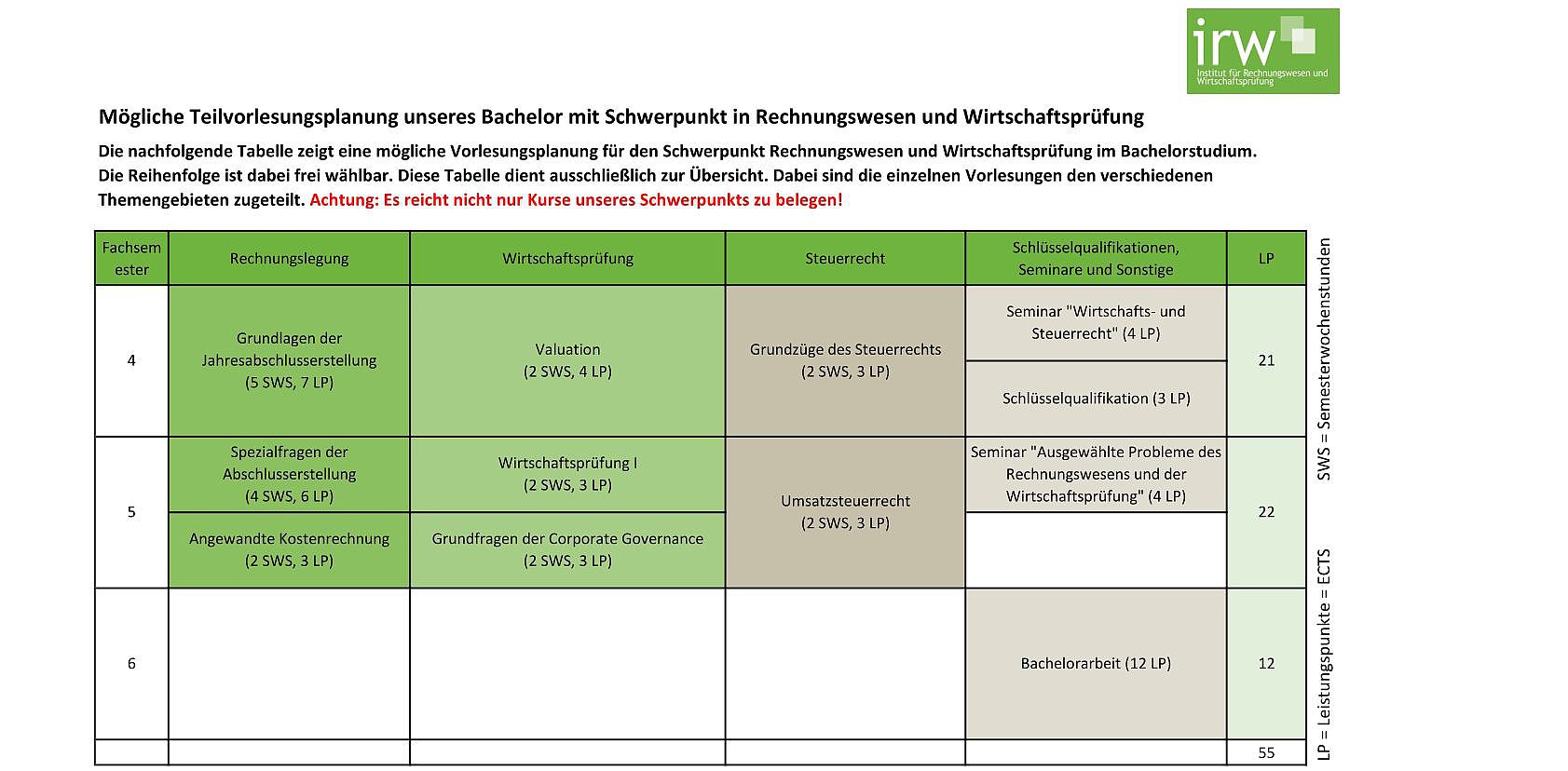

Warum ist es wichtig, Unternehmenszahlen richtig zu verstehen? Wie lässt sich prüfen, ob ein Jahresabschluss den gesetzlichen Anforderungen genügt? Und welche Rolle spielen internationale Standards in einer zunehmend globalisierten Wirtschaft? Mit diesen und vielen weiteren Fragen beschäftigen wir uns im Profil „Rechnungswesen und Wirtschaftsprüfung“.

Das Rechnungswesen bildet das Rückgrat des betrieblichen Informationssystems:

Im externen Rechnungswesen (Buchführung & Bilanzierung) werden sämtliche Geschäftsvorfälle dokumentiert.

Das interne Rechnungswesen (Kosten- und Leistungsrechnung) liefert die Grundlage für wirtschaftliche Entscheidungen im Unternehmen.

Beide Bereiche greifen ineinander und werden durch die Wirtschaftsprüfung kontrolliert. Wirtschaftsprüfer:innen stellen sicher, dass Jahresabschlüsse korrekt sind, und leisten damit einen wichtigen Beitrag zu Transparenz und Vertrauen in der Wirtschaft. Unser Institut verbindet Rechnungswesen, Wirtschaftsprüfung und Steuerrecht in Forschung und Lehre. Damit greifen wir aktuelle Entwicklungen auf: Mit zunehmender Internationalisierung und dem wachsenden Fokus auf Unternehmenswert und Shareholder Value steigt die Bedeutung einer fundierten Rechnungslegung.

Besonders wichtig ist uns der Praxisbezug:

Fallstudien in deutscher und englischer Sprache

Gastvorträge von Expert:innen aus der Unternehmenspraxis

Exkursionen zu Wirtschaftsprüfungs- und Beratungsunternehmen

So stellen wir sicher, dass Studierende nicht nur das theoretische Fundament erwerben, sondern auch lernen, es in der Praxis anzuwenden und optimal auf ihren Berufseinstieg vorbereitet sind.